ICPARD FILIAL BARAHONA 2018-2020...

La importancia del análisis de los estados financieros en la toma de decisiones. Por que no bastan las simples cifras plasmadas en los infomes contables...

Resumen

En el presente ensayo, realizar un reconocimiento a

la importancia del análisis de estados financieros en la toma de

decisiones de cualquier empresa, comenzando por ubicar los conceptos que

son necesarios de forma básica, para posteriormente considerar la

opción de llevar a cabo los métodos mencionados y poder a través de

ellos ubicar las áreas de oportunidad y de amenaza con la certidumbre de

que las decisiones serán con el fin de maximizar los recursos

monetarios.

Palabras clave: Análisis de estados financieros, Razones Financieras, Toma de decisiones, Tendencia de porcentajes.

Abstract

In this essay, make an acknowledgment of the

importance of financial statement analysis in making any business

decisions, starting with locating the concepts needed in a basic way,

later to consider the option of carrying out the above methods and

through them to locate areas of opportunity and threat with the

certainty that decisions are in order to maximize the monetary

resources.

Key Words: Financial Statement Analysis, Financial Ratios, Decision making, trend porcentajesmonetarios.

Introducción

El siguiente ensayo se encuentra conformado por

tres apartados el primero los propósitos del análisis financiero; el

segundo los instrumentos para el análisis financiero y por último la

importancia de los estados financieros en la toma de decisiones.

Muestra en cada uno de ellos una breve pero muy completa definición

abordando los temas desde diversos puntos de vista, consultando

información de documentos de sitios web sobre el análisis de estados

financieros, donde los estudiantes en administración y carreras afines

orientan su atención a este tema, quienes al convertirse en

profesionistas egresados, su enfoque cambia, todo lo anterior es a

través de la ejecución del diagnóstico financiero con enfoque

empresarial, en el cual los empresarios identifican de forma fácil el

estado actual en que se encuentran, propuestas y sugerencias desde la

situación financiera para alcanzar los objetivos planteados en su

empresa.

DESARROLLO

1. Propósito del análisis de estados financieros

Para poder identificar el propósito del análisis de estados financieros, es necesario definirlos:

“El análisis de estados financieros es el proceso crítico dirigido a

evaluar la posición financiera, presente y pasada, y los resultados de

las operaciones de una empresa, con el objetivo primario de establecer

las mejores estimaciones y predicciones posibles sobre las condiciones y

resultados futuros”. (Gerencie, 2010)

“El objetivo fundamental de la contabilidad de una empresa es

suministrar información sobre la misma a un amplio conjunto de posibles

usuarios o destinatarios de dicha información para ayudarles a tomar

decisiones. Para cumplir con esta finalidad, el sistema contable genera

unos documentos conocidos como estados financieros o estados contables.

Estos documentos, elaborados conforme a unas reglas predefinidas,

proporcionan información sobre la situación económico-financiera de una

empresa y sobre los distintos flujos que han modificado dicha

situación a lo largo del tiempo”. (Ortega, 2006)

Por lo que el análisis financiero busca proporcionar los datos más

sobresalientes de forma concreta del estado financiera tanto actual como

de años anteriores para obtener de ser necesaria una comparación, así

poder tomar de decisiones que resulten benéficas para la empresa.

Lo anterior nos lleva a considerar que “El propósito del análisis

de los estados financieros es la transformación de la información de

los estados financieros a una forma que permita utilizarla para conocer

la situación financiera y económica de una empresa para facilitar la

toma de decisiones”. (Gerencie, 2010)

Sin embargo, revisando la presentación “análisis e interpretación

de estados financieros” de (Meigs, 2011) éste considera como propósitos

los siguientes:

- Satisfacer las necesidades de información de aquellas personas que tengan menos posibilidad de obtener información y que dependen de los estados financieros como principal fuente de esta acerca de las actividades económicas de la empresa.

- Proporcionar a los inversionistas y acreedores información útil que les permita predecir, comparar y evaluar los flujos potenciales de efectivo en cuanto concierne al monto de dichos flujos, su oportunidad o fechas en que se hallan de obtener incertidumbre con respecto a su obtención.

- Proporcionar información útil para evaluar la capacidad de administración para utilizar con eficacia los recursos de la empresa, alcanzando así la meta primordial de la empresa

- Proporcionar información sobre las transacciones y demás eventos.

- Presentar un estado de la posición financiera de la empresa.

- Presentar un estado de la utilidad del periodo

- Proporcionar información útil para el proceso de predicción.

Una vez realizado el análisis de los estados financieros será

necesario presentar un informe a los accionistas y personas interesadas

en el mismo como el gerente de la empresa, los acreedores o

inversionistas, este informe normalmente se maneja de forma anual y debe

proporcionar documentación de las actividades financieras de la

empresa e incluir una carta escrita de manera objetiva acompañada de

los estados financieros – balance general, estado de pérdidas y

ganancias, estado de patrimonio y estado de flujo de efectivo.

- Instrumentos para el análisis financiero

Cualquier profesionista o empresario que desee realizar un

análisis de estados financieros debe contar por lo menos con los

estados financieros básicos, identificar los métodos de análisis, el

conocimiento de las razones financieras y el uso de la tendencia de

porcentajes.

2.1 Estados Financieros Básicos:

- a) Balance general:

- “Es el informe financiero que muestra el importe de los activos, pasivos y capital, en una fecha específica. El estado muestra lo que posee el negocio, lo que debe y el capital que se ha invertido”. (Gerencie, 2010)

- Presenta un estado resumido de la situación financiera de la empresa en un momento específico. El estado equilibra los activos de la empresa (lo que posee) frente a su financiamiento, que puede ser deuda (lo que se debe) o patrimonio (lo proporcionado por los propietarios). (Gitman, 2007)

- “Tiene como fin indicar la posición financiera de un ente económico en una fecha determinada. Es una fotografía de la empresa en un momento del tiempo” (Cardenas, 2011)

b. Estado de resultados:

- “Informe financiero básico que refleja la forma y la magnitud del aumento o la disminución del capital contable de una entidad, en desarrollo de sus operaciones propias. Muestra el desempeño del ente en un periodo de tiempo determinado”. (Cardenas, 2011)

- Pronostica las ventas y después expresa los diversos rubros del estado de resultados como porcentajes de las ventas proyectadas. Los porcentajes usados corresponden a los porcentajes de las ventas de los rubros del año anterior. (Gitman, 2007)

2.2 Método de análisis horizontal y vertical:

- a. Método de análisis horizontal: “Es un procedimiento que consiste en comparar estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro”. (Gómez, 2001). Este autor considera que es de gran importancia ya que permite informar los cambios tanto en las actividades y los resultados que se han dado ya sea de forma positiva o negativa, definiendo con ello los que merecen mayor atención por sus cambios significativos; es considerado un procedimiento dinámicos, al relacionar los aumentos o disminuciones entre las cuentas en diferentes periodos, muestra también las variaciones que existen en las cifras. Permitiendo la toma de decisiones

- Método vertical: “consiste en tomar un estado financiero y relacionar cada una de sus partes con un total determinado dentro del mismo estado, el cual se denomina cifra base” (Estupiñan & Estupiñan, 2006), éste método nos sirve para darnos una idea de que la empresa está realizando una distribución equitativa de acuerdo a sus necesidades financieras y operativas

2.3. Uso de razones financieras

“El análisis de razones evalúa el rendimiento de

la empresa mediante métodos de cálculo e interpretación de razones

financieras. La información básica para el análisis de razones se

obtiene del estado de resultados y del balance general de la empresa,

es importante para sus accionistas, sus acreedores y para la propia

gerencia”. (Gerencie, 2010)

Toda la información que se encuentra en los estados financieros

básicos es muy importante para todos las partes interesadas en la toma

de decisiones, ya que permite tener medidas relativas de la eficiencia

operativa de la empresa, las razones financieras consiste en el cálculo

e interpretación para analizar y observar el rendimiento, liquidez,

solvencia, apalancamiento y uso de activos de la empresa. En la tabla

1. Razones Financieras Básicas se muestran las nueve razones para

realizar un análisis de estados financieros.

Deberá considerarse: CT = Capital de Trabajo; AC = Activo Circulante y PC= Pasivo Circulante.| Razón | Formula | Interpretación |

| Capital de trabajo | Muestra el dinero con que la empresa trabaja | |

| Liquidez | Indica cuanto se tiene de dinero disponible por cada peso de deuda | |

| Prueba de acido | Indica de forma inmediata con cuanto se cuenta por cada peso de deuda. | |

| Rotación de cuentas por cobrar | Veces en las que se cobran las cuentas | |

| Rotación de cuentas por pagar | Veces en que se pagan las cuentas a los proveedores | |

| Rotación de inventario | Veces en que cambia el inventario | |

| Propiedad | Muestra el porcentaje de los recursos proporcionados por los socios | |

| Apalancamiento | Muestra el porcentaje de los recursos obtenidos con financiamiento | |

| Margen de utilidad | Muestra el porcentaje de las ventas que se convierten en utilidad |

Tabla 1.Razones Financieras Básicas.

Elaboración propia

Elaboración propia

2.4 Tendencia de porcentajes

La utilización de la tendencia de porcentajes en

el estado de resultados y en el balance general es muy útil, al

permitir conocer a simple vista, cómo se forma el total de los costos,

gastos, utilidades, recursos, obligaciones y aportaciones.

Con este tipo de análisis, se pueden contestar algunas preguntas

como: ¿De dónde sale el dinero que tengo trabajando en la empresa? Es

decir, ¿qué porcentaje sale del capital contable, del pasivo a corto

plazo y del pasivo a largo plazo?; ¿Cómo se encuentra distribuido el

dinero que tengo trabajando en mi negocio? ¿Está en activo circulante,

fijo o diferido? o, dicho de otra manera, ¿cuál es la mezcla de activos

con que está trabajando la empresa?.

No está de más recalcar el hecho de que éste es sólo un método

alternativo y no es conveniente aplicar este método para un análisis

horizontal, ya que se puede caer en graves errores de interpretación.

(Nacional Financiera, 2013).

Con lo anterior se puede considerar que el análisis de tendencia de

porcentaje consiste en observar el comportamiento de los diferentes

rubros del Balance general y del Estado de resultados, para detectar

algunos cambios significativos que pueden tener su origen en errores

administrativos.

Este método permite conocer la dirección y la velocidad de los

cambios en la situación financiera de la empresa a través del tiempo,

para efectuar un análisis mediante este método, es necesario determinar

los cambios sufridos en los saldos de los rubros de los estados

financieros que nos interesa analizar.

El análisis de tendencias nos permite conocer el desarrollo

financiero de una empresa. La aplicación de este método requiere de la

elección de un año base que sirva como punto de partida para los

cálculos que se realizarán y poder observar la tendencia que está

siguiendo cada concepto.

Para llevar a cabo este cálculo se debe determinar la base, para el

estado de resultados son las ventas y para el balance general el total

del activo, posteriormente se debe dividir el saldo del rubro del

estado correspondiente entre el saldo base y el resultado se multiplica

por 100, con lo que obtendrás un resultado conocido como índice de

tendencia.

Con los resultados obtenidos, se podrán identificar aquellos

porcentajes de fuerte impacto en los estados financieros y analizar sus

causas, con el fin de tomar decisiones que permitan mejorar

financieramente a la empresa.

3. La importancia de los análisis de los estados financieros

El análisis de estados financieros es un componente

indispensable de la mayor parte de las decisiones sobre préstamo,

inversión y otras cuestiones próximas, al facilita la toma de

decisiones a los inversionistas o terceros que estén interesados en la

situación económica y financiera de la empresa.

Sobre todo cuando se desea realizar una inversión, al convertirse

en el elemento principal de todo el conjunto de decisión que interesa al

inversionista o quien adquiere acciones. Su importancia relativa en el

conjunto de decisiones sobre inversión depende de las circunstancias y

del momento del mercado.

Los licenciados en administración en ocasiones consideran poco

tiempo al análisis financiero, en ocasiones por considerarlo un trabajo

que debe ser realizado por el contador de la empresa, sin embargo, no

es el contador quien debe tomar las decisiones; él solo proporciona

información numérica y es función del gerente financiero la toma de

decisiones para la maximización de los recurso monetarios en la

empresa.

Para que se pueda llevar a cabo el análisis de estados financieros

se debe estar familiarizado con los elementos de los estados financieros

como son el activo, pasivo, capital, ingreso y egresos; y aunque no

deben ser manejados con la profundidad de un contador, el administrado

debe saber qué es lo que representa cada cuenta en los estados

financieros y poder realizar los cambios necesarios en la empresa,

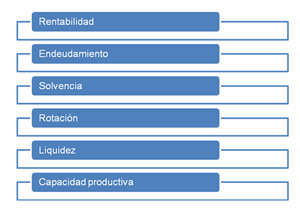

donde su principal entorno en la evaluación se presenta en la Tabla 2.

Estos entornos de evaluación, permitirán a los administradores de

la empresa identificar de mejor manera en dónde es que se tiene

problemas y poder identificar las alternativas de solución para obtener

resultados óptimos.

Tabla 2. Principales entornos en la evaluación de estados financieros

Fuente: (Ortega, 2006)

Fuente: (Ortega, 2006)

CONCLUSIONES

Según Robert y Mary Meigs “el éxito de una

inversión exige más que el entendimiento de los conceptos contables.

Exige experiencia, juicio, paciencia y capacidad suficiente para

enfrentar las actividades en las empresas”.

Se considera que el análisis de estados financieros es un método,

que aplicado a cualquier empresa le permite evaluar con exactitud su

situación financiera permitiéndole conocer en qué condición está, tomar

las decisiones correctas y observar el cambio de la organización.

Además es importante mencionar que el proceso más importante de un

negocio es la toma de decisiones, la cual requiere conocer la

información y las herramientas del análisis financiero que se deben

utilizar para dictaminar la forma más acertada de actuar.

Bibliografía

Cardenas, M. (14 de Marzo de 2011). slideshare. Recuperado el 2013, de http://www.slideshare.net/mcardenasmendez/analisis-estructural-de-estados-financieros

Estupiñan, R., & Estupiñan, O. (2006). Análisis fFnanciero y de Gestión. Eco Ediciones.

Gerencie. (12 de junio de 2010). Recuperado el 30 de 11 de 2013, de

http://www.gerencie.com/analisis-de-estados-financieros.html

Gitman, L. (2007). Principios de Adminisitración Financiera. México, D.F: Pearson.

Gómez, G. (Agosto de 2001). GestioPolis. Recuperado el 2013, de http://www.gestiopolis.com/canales/financiera/articulos/no%2016/analisisfinanciero.htm

Meigs, R. (19 de Mayo de 2011). sledeshaere. Recuperado el Noviembre de 2013, de http://www.slideshare.net/karcar8/analisis-financieros

Nacional Financiera. (2013). SME toolkit Herramientas Pymes. Recuperado en 2013, http://mexico.smetoolkit.org/mexico/es/content/es/3561/Otros-m%C3%A9todos-de-an%C3%A1lisis-financiero

Ortega, J. (2006). Análisis de estados financieros: teoría y aplicaciones. España.

[a] Estudiante de la Licenciatura en Administración de la Universidad Interamericana para el Desarrollo UNID – Sede Tula

[b] Profesor de la Licenciatura en Administración de la Escuela Superior de Tlahuelilpan.