Tomado de http://www.auditool.org

En

otras ocasiones he escrito para esta revista sobre cuestiones que

considere novedosas e importantes sobre administración de riesgos para

participantes en el mercado financiero o el sector comercial y/o de

servicios. Obviamente, todos esos temas afectan a nuestra profesión

En

este artículo quisiera dar un giro y tratar sobre la administración de

riesgos de las firmas medianas y pequeñas de Contadores Públicos como

entidades económicas.

Por

lo general, las grandes firmas de Contadores Públicos tienen la

estructura, los recursos y una metodología propia suficiente para poder

evaluar los diferentes riesgos que inciden dentro de su entorno. Se

contratan universidades y especialistas; se tiene la masa crítica para

realizar estudios y sacar conclusiones confidenciales, al menos eso se

espera de la inversión de dichos recursos en temas de administración de

riesgos.

Sin

embargo, en gran medida, una profesión es compuesta por sociedades

medianas y pequeñas (incluso profesionistas independientes), cuyos

riesgos financieros, de mercado, operacionales y legales resultan

diferentes a los de las grandes firmas y, en muchos casos, han sido poco

estudiadas y analizadas.

Es

obvio que muchos de los riesgos que enfrentan este último tipo de

firmas son percibidos de manera empírica por sus socios, quienes de una u

otra forma van sorteando los peligros a los que se va enfrentando en el

día a día.

Pero:

- ¿Cuánto capital necesita la firma?

- ¿Cuánto necesita de seguro de riesgos profesionales?

- ¿Cómo se va a afectar la firma por requerimientos tecnológicos impuestos por autoridades hacendarias y regulatoria?

- ¿Cuál es la dependencia en ciertos clientes?

- ¿Y si me demandan por un trabajo?

Para

llegar a una serie de recomendaciones validas, primero haré una

explicación y un breve análisis de cada uno de los riesgos tradicionales

a los que este tipo de firmas están expuestas.

- Riesgo de mercado.

Su definición general es: “la exposición a una variación negativa en

costos o utilidades debido a un cambio en los precios de mercado”.

-

-

- Riesgo de liquidez. Nos habla de la posibilidad de obtener un efecto negativo al vender un servicio difícil de ser colocado en el mercado.

-

-

- Riesgos de contraparte. Puede

señalarse que son los posibles costos de resultar asociado con un

cliente que no pudiera pagar los servicios que se le proporciona a

clientes que causan un daño al asociar el nombre de la firma contable

con ellos, como son los delincuentes o personas de dudosa reputación,

etcétera.

-

-

- El riesgo de operación. Este

viene como consecuencia de deficiencias o limitaciones operativas del

propio negocio como puede ser la ausencia de suficiente personal

capacitado, la falta de preparación, etcétera.

-

-

- El riesgo legal. Se

ha comenzado a separar del riesgo operacional, sin embargo, para

efectos de este artículo lo dejaremos incluido en el riesgo operacional.

-

-

Los

anteriores riesgos se manejan comúnmente en administración de riesgos

de las empresas, pero ¿cómo lo podríamos traducir a una firma contable?

Tal

vez podríamos manejarlos como riesgos de carácter cuantitativo,

cualitativos, riesgos provenientes de la administración del negocio y

resultados de auditorías recientes.

El

riesgo cuantitativo debe ser evaluado por aspectos tales como la

suficiencia de los flujos de efectivo del negocio la cantidad de capital

de la propia firma, la suficiencia de los honorarios a cobrarla

situación financiera del negocio, etcétera.

El

riesgo cualitativo del negocio debería ser dado por aspectos tales como

la industria en la que esta inmersa la firma con sus principales

clientes, su número de clientes y proveedores, experiencia de la

administración a cargo del negocio, número de productos en el mercado,

personal clave en la operación, etcétera.

El

riesgo que emana de la operación del negocio, por parte de la

administración encargada, resulta de temas tales como la presión de los

socios para que la administración genere utilidades o flujos positivos

de efectivo, necesidades de financiamiento, capital adicional, reservas

para no reconocer (o reconocer) inadecuadamente ingresos, compensaciones

muy altas de la administración basadas en resultados. Los indicios de

prácticas contables no sanas también pueden dar como resultado un

riesgo, solo comparable con la falta de sinceridad (ocultar información)

de la administración para con los socios de la firma.

Los

resultados de auditorías recientes a las cuentas y controles de la

propia nos pueden señalar los riesgos que otros profesionales de la

Contaduría han detectado en el pasado reciente. La presión que se hizo

para imponer ideas, fechas irrazonables de entrega de informes, fraudes

detectados, salidas inexplicables de personal de la firma, etcétera.

Los

litigios son también una fuente de riesgo para la firma, así como las

operaciones o contratos innecesariamente complejos con partes de la

firma, etcétera.

Como

se puede apreciar, el tratar de convertir los riesgos generales

tradicionales en riesgos aterrizados para la profesión contable

(industria especifica) resulta complejo y no es sino después de una

cuidadosa evaluación de los mismos, sus ponderaciones y sus equilibrios

lo que puede llevar a saber si el riesgo que está tomando con los

contratos celebrados es aceptable o no.

Una

sugerencia para realizar dicha evaluación de los riesgos totales de la

firma es la elaboración de una o varias matrices de riesgo en donde se

evalúen los diferentes tipos de riesgo a los que está sujeta la firma

mediante asignación de valores de cada uno de los diferentes riesgos

anotados arriba.

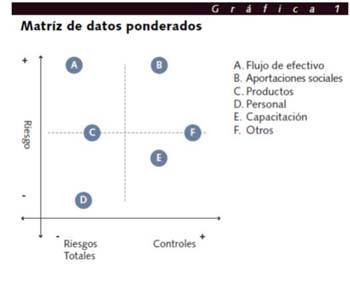

Una

vez desarrollado el análisis a través de una matriz con datos

ponderados, el resultado sería un esquema, tal vez como la siguiente:

Del análisis de dicha matriz (matrices) se llegará a decisiones de negocio para las firmas.

Se

podrán definir los niveles de capitalización, o niveles de seguro, o lo

que se busque administrar, mitigar o incurrir en los diferentes tipos

de riesgos a los que está sujeta la firma en particular.

Pero

este tema para firmas medianas o pequeñas con socios que tienen

experiencia podría resultar bastante obvio, por lo que imaginemos el

darle un giro a este mismo tópico y apliquemos el mismo concepto de

administración de los riesgos para con respecto a la aceptación o

continuidad de los clientes con los cuales trabaje la firma.

Conclusión

En

la época actual, en el cual se requiere de una administración más

efectiva, eficaz y profesional de las firmas de Contadores Públicos, y

en donde comienzan a hacerse comunes las demandas hacia los Contadores

Públicos externos, resulta de suma importancia adoptar conceptos de

administración de riesgos hacia dentro y fuera de las firmar para

prevenir problemas de gravedad para éstas y los socios que la integran.

CPC Eduardo Gonzalez Dávila

PWC México

|